김동현 세무회계 대표

공익사업용 토지 등의 수용에 따른 양도소득세 감면

음성군은 지역 경제 활성화 및 인구유치의 일환으로 크고 작은 산업단지가 활발하게 조성되고 있다. 산업단지 관련 특별법 등에 따라 산업단지 내 입주기업에 대해서는 법인세 감면 및 취·등록세 감면 등 많은 혜택이 주어진다.

이처럼 산업단지가 조성되기 위해서는 기존 토지에 대한 보상이 이루어져야 하는바, 토지의 소유주는 토지수용에 따른 보상금액을 수령 함과 더불어 양도일로부터 2개월이 되는 달의 말일까지 양도소득세를 신고·납부 하여야 한다. 이에 본 칼럼에서는 토지수용에 따른 양도소득세 신고 시 유의사항에 대하여 살펴보고자 한다.

양도소득세 신고 및 납부기한

토지에 대한 보상절차가 진행된 이후 해당 토지는 사업시행자 또는 지자체에 소유권이 이전된다. 이때 등기부등본상의 소유권이전 등기접수일이 양도소득세 신고기한을 결정하는 기준일이 된다.

양도소득세는 등기접수일이 속하는 달의 다음다음 달 말일까지 신고 및 납부가 완료되어야 하며, 불이행 시 신고불성실 및 납부불성실 가산세가 본세와는 별도로 가산된다.

(11월 21일 소유권이전 등기접수가 이루어 지는 경우 이듬해 1월 31일까지 신고 및 납부)

공익사업용 토지 수용에 따른 감면

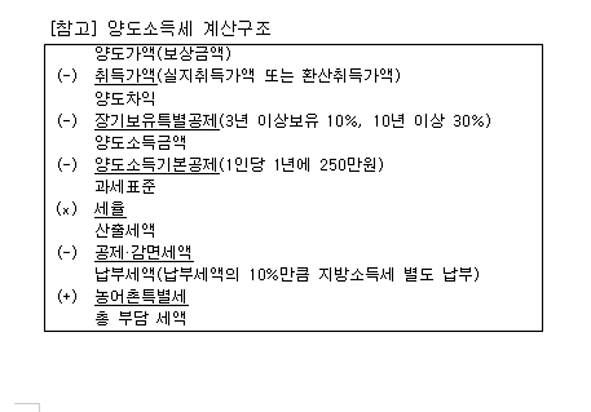

공익사업을 위하여 토지수용이 되는 경우에는 양도소득세 산출세액의 10%만큼 세액감면이 적용된다. 이때 산출세액이란 과세표준에서 세율을 곱한 금액을 의미하므로 양도가액(보상가액) 또는 양도차익(보상금액-취득금액)의 10%만큼이 감면되는 것이 아님을 주의해야 한다.

또한 감면세액의 20%만큼 농어촌특별세가 별도 부과되므로 실제 감면율은 8% 정도로 보아야 할 것이다. (양도소득세 신고시 농어촌특별세도 함께 납부해야 한다)

다른 감면규정 적용 가능

수용되는 토지가 8년 이상 자경을 한 농지라면 공익사업용 토지수용 감면(감면율 10%)이 아닌 8년 자경농지감면(감면율 100%)을 적용받을 수 있다.

예를 들면 A토지(전)와 B토지(임야)를 보유하던 신 모 씨는 A토지에 대해서 8년 이상 자경을 하던 중 농지소재지에 산업단지가 조성됨에 따라 A토지와 B토지가 모두 수용되었다. 이 경우 신 모 씨는 양도소득세 신고 시에 A토지에 대해서는 8년 자경농지 감면을 적용하고 B토지에 대해서는 공익사업용 토지수용에 따른 감면을 적용하여 신고할 수 있는 것이다.

양도소득세 감면규정은 양도소득세 신고 시 감면신청서를 함께 제출해야만 적용을 받을 수 있다. 또한 양도소득세 신고를 신고기한 내에 하지않는 경우에는 몇 달 후 무신고에 대한 통지서가 송달되기 때문에 기한후신고를 하는 경우에는 가산세를 추가 부담해야 하는 불이익이 발생할 수 있다.

특히 감면규정의 적용은 반드시 세무사에게 문의하여 감면이 적용되는지 여부를 정확하게 따져봐야 하며, 신고기한 등을 스스로 꼼꼼하게 살펴봄으로써 세금납부에 미리 대비하는 자세가 필요할 것이다.

김동현 세무사

dhkim-tax@naver.com

음성군 마을세무사

김동현 세무회계 대표

043-878-5222